2020年12月8日-10日,第十五届中国IDC产业年度大典在北京国家会议中心正式召开。作为数据中心云计算产业内知名的盛会以及IDC企业、电信运营商、互联网、金融、政府和厂商等产业上下游的高效沟通平台,与会嘉宾包括政府领导,行业专家和企业代表数千人。

在12月10日的IDCC2020数据中心国际合作高峰论坛上,科智咨询研究总监张福林深度解读了《东南亚数据中心发展研究报告》。

科智咨询研究总监张福林

近年来,东南亚数据中心市场持续升温,国际国内企业纷纷在东南亚投资数据中心产业,我们跟随产业发展步伐,关注东南亚数据中心市场发展情况,每年都会出《东南亚数据中心发展研究报告》,今天我们就报告当中的部分内容与各位进行分享。东南亚地区经济发展迅速,适宜互联网产业发展的人口资源与结构,以及积极的数字产业相关政策,是数据中心产业发展的坚实基础。

2019年东南亚整体GDP超过3万亿美元,增速较2018年上升5.6%。目前东南亚已经成为重要的新兴经济体集聚区域。进入2020年以来,前三个季度,中国第一大贸易伙伴就是东盟,这与我们以前的认知理解有很大差异性。新加坡属于唯一的发达国家,它的GDP总量达到6.52万亿美元。全球排名第11位,在东南亚国家处于经济中心的地位。印尼GDP总量1万亿美元,是东南亚地区大的一个经济体。从人口结构来看,东南亚地区人口总量根据2019年数据是6.6亿人口,在这些国家当中印尼人口规模体量比较大,2.7亿,菲律宾、越南等等都将近1亿人口,庞大的人口基数是互联网产业发展的必备要素。其次,在人口年龄方面,中、日、韩几个国家平均年龄都是在35岁以上,而东南亚这些国家平均年龄都比中、日、韩国家年龄偏年轻化,而年轻化也是互联网产业发展另外一个重要的因素。从网民数量来看,2015年到2019年,东南亚国家网民数量增加了1亿人口,未来随着网络的普及,网民的数量也会迅速增加。从人口结构来看,具备了互联网发展的基本要素,未来互联网产业在东南亚会得到进一步的迅速发展,也会带动数据中心产业的增长。

从政治环境来看,政策拉动将直接带动东南亚数据中心产业发展,东南亚国家一方面致力于推动数字经济发展,另一方面,加强本地数据隐私保护,也将带动本地数据中心产业发展,这一系列举措将直接促进东南亚数据中心产业整体发展。接下来我们看一下东南亚地区数据中心发展特点。

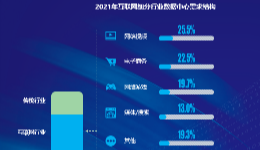

目前,东南亚数据中心产业发展呈现了市场的快速增长,国际需求的增加,需求行业的扩展,区域布局调整等方面特点。首先我们看市场增速情况,随着网络基础设施完善,东南亚年轻消费群体将加大对于互联网服务的需求,加之各国政策引导,区域内数字经济将迅速发展,未来东南亚数据中心市场将保持20%左右的增速,持续扩张。第二个特点,国际需求的增加,国际企业加速布局东南亚市场,互联网应用企业以及国际云服务商深化东南亚产业布局,目前东南亚互联网需求日益突出,国内大型互联网企业如阿里巴巴、腾讯、滴滴等优先在东南亚布局互联网应用。同时,东南亚依托于智能制造、电子政务的发展,云计算需求也持续增加,包括Google、阿里云等服务商都在新加坡、马来西亚等地建立云数据中心。第三个特点,行业需求扩展,目前东南亚行业需求主要集中于互联网和金融行业,随着未来在线视频、电商、网约车行业的快速发展,数据量的增加将带动互联网行业数据中心需求不断攀升。电子商务的发展会带动互联网平台发展,会带动其他互联网应用逐步落地。金融行业在区域内的数据存储和计算,本地IDC市场需求量大,目前东南亚数据中心互联网及金融行业需求占比约超过半数。第四个特点,区域布局调整,马来西亚、印度尼西亚、泰国等东南亚国家,数据中心产业带逐步完善,各类需求被日益挖掘,有巨大发展潜力。

东南亚数据中心产业布局,东南亚六国占据东南亚GDP经济总量95%以上,像柬埔寨、缅甸、老挝、文莱等四个国家数据中心发展落后,我们重点看六个主要国家。东南亚产业布局特征,新加坡是数据中心产业集中区域,从地理分布来看,右侧是各个国家数据中心市场规模情况,新加坡市场规模是12.6亿美元,几乎占据整个东南亚一半的份额,其他区域,像马来西亚、印尼等一些国家数据中心产业规模也在逐步扩大。2019年,马来西亚数据中心市场规模达到4.5亿美元,泰国、印度尼西亚也超过了3亿美元。近年来,马来西亚、印度尼西亚这些国家加大了基础设施投资,颁布了一系列促进政策和互联网服务需求被挖掘,数据中心有巨大发展空间。

接下来我们看一下新加坡的市场情况。新加坡是东南亚地区数据中心最重要的一个市场,由于新加坡具备各种各样产业发展优势,它在很多方面相较于其他国家都是处于优势地位的。比如从地理位置来看,新加坡处于东南亚腹地,被称作东方的十字路口。从地理位置来讲,处于非常优势的地位,它能够辐射整个东南亚。另外一方面,从网络条件来看,截止2019年,新加坡拥有17条海底光缆系统,优越的网络环境是数据中心产业发展的必备要素,这是其他国家所无法比拟的。同时,新加坡第三个优势是良好的营商环境,新加坡拥有完善的金融和现代服务体系,并且税种少。在政治方面,它是政治环境比较稳定的,其他国家可能存在局部问题,跟其他国家相比也有比较大的优势。从产业聚集效应来讲,本地数据中心产业相对比较集中,产业聚集效应比较突出,已经形成位置的产业体系,尤其作为亚洲的金融中心,新加坡拥有500多家本地和外地机构,这些金融需求也是数据中心市场需求重要组成部分。

未来,新加坡将继续发挥数据中心产业发展优势,同时受限于新加坡相对稀缺的国际企业,由于新加坡地区的资源,包括能耗资源,或者说土地资源,都是比较稀缺的,在未来发展过程当中存在比较大的局限。由此因素造成的影响在其他国家也出现数据中心产业发展的相应机遇。基于这些情况,中间这部分是根据我们的数据统计,新加坡从2015年到2021年市场规模增长情况,到2021年,新加坡数据中心产业市场规模将达到15.3亿美元。

东南亚其他国家完善基础设施,为数据中心产业打下基础。在新加坡方面会存在资源限制,东南亚其他国家也出现了一些新的市场机会,他们在基础设施方面在不断加大投入,马来西亚、泰国等国家正处于工业发展阶段,电力的需求上升速度是比较明显的,各国政府正通过国际能源输送、本地能源开发等一系列举措完善地区电力发展环境。2019年1月,马来西亚修订的《可再生能源供应协议》和《净能量计量计划生效》,老挝通过泰国电网向马来西亚输送电力,未来马来西亚电力供应将趋于稳定。

目前泰国正和老挝、缅甸等周边国家积极开展合作,不断满足本国日益增长的电力需求。2018年,印尼能源矿产部批准了《2018年-2027年电力供应业务计划》,该计划表示,在2018年到2027年间,电力装机计划新增装机总量为5206万千瓦,在现有基础上增加了70%的电力供给。这几个国家是未来数据中心产业发展机会比较大的区域,从马来西亚看,马来西亚海底光缆系统相当完备,数据中心运营成本相对较低,政府大力发展促进本国电子商务和金融科技发展,数据中心需求量大,且具有良好的数据中心产业发展的良好土壤,有望成为第二个数据中心产业发展的市场。泰国政府2017年发布《数字经济和社会发展计划》,将数据中心发展作为支柱产业之一,被政府作为比较大力的支持。同时泰国作为大湄公河次区域的中心国家,泰国IDC产业对周边国家具有辐射能力。印尼近年来保持区域内最快的经济增长速度,同时印尼的人口基数是比较大的,年轻化的中产阶级增长比较迅速,持续放大了大规模的互联网人口红利。印度尼西亚全国范围内的光纤网络覆盖进一步扩大互联网用户群体,促进数据中心市场实现快速增长。同时,在云计算驱动下,国际云服务商已经开始在新加坡以外其他区域部署云计算业务,印尼将成为重点区域,这主要基于它的人口资源优势。菲律宾政府通过引入第三家电信运营商参与市场竞争,解决国内电信双巨头垄断的局面,这将为优化网络环境、降低宽带资费提供作用。越南《网络安全法》要求互联网公司必须将所处理的个人信息保留在越南境内,这将促使国际互联网公司将存储节点转移到越南境内,越南政府也将减少部分针对社交游戏行业许可流程审批,借此加快本地互联网应用进程,激发数据处理需求。

所以说,在未来这些国家数据中心产业也都将进入发展的快速阶段。

东南亚数据中心市场投资机遇,区域全面合作,投资环境持续优化。中国是比邻东南亚的,所以和东南亚国家联系非常紧密,“一带一路”政策以来,东南亚地区国家合作不断加深。同时,东南亚地区凭借相对低廉的土地和劳动力成本、人口消费红利、宽松的政策环境以及稳定的经济增长等多方面的优势,吸引外商投资。11月份,中国与东盟签订《区域全面经济伙伴关系协定》,基础设施的建设,数字经济、传统制造业转型升级成为未来主要合作方向,同时,投资环境会得到进一步改善。其次,东南亚互联网行业增长迅速,截止2019年底,东南亚地区有3.6亿互联网用户,90%以上用户使用手机上网,在移动互联网方面发展相当迅速,包括在线视频、电商、网约车等行业都发展比较迅速。

右侧可以看到,现在国内很多企业都开始投资东南亚数据中心市场,在东南亚投资相应的互联网企业,包括阿里的电商业务,蚂蚁金服移动支付业务,腾讯的网约车、电商业务,包括滴滴、京东线上旅游,跟随这些互联网企业的步伐,我们数据中心产业会带来非常大的机会。

接下来我们看一下东南亚数据中心市场投资壁垒,我们总结了几方面。政策壁垒、品牌壁垒、客户资源壁垒、技术壁垒方面,这是我们投资东南亚市场的时候所需要注意的方面。政策管制是国外企业进入本地市场的首要壁垒,目前新加坡、泰国、印尼给国外IDC服务商较高的进入度,菲律宾、越南政府对整体电信行业有较为严格的监管政策,数据中心行业自由度比较低。因此,为降低政策壁垒可能产生的影响,新进入者首先需要考虑通过与当地企业合作进入当地市场。品牌壁垒方面,东南亚行业用户在选择数据中心服务商的时候品牌意识逐步提高,将对新进入者形成一定壁垒,尤其是多过数据安全法实施以后,金融行业更加倾向于品牌服务商开展合作。其次,各类型客户选择服务商时,往往将其过往成功案例、运营管理经验以及服务稳定性作为首要考量指标。如何通过为首批客户提供稳定可靠的服务,建立品牌形象,成为市场的重要方面。目前政府、金融互联网行业构成了东南亚IDC行业的主要需求群体,其中政府和金融客户普遍看重服务商运营资质,更加信赖国际服务商和本地电信运营商。由传统IT企业转型的数据中心服务商,通过多年运营拥有大量的本地IT类客户资源,具有较高的客户粘性,对于新进入者也形成了一定的壁垒。技术壁垒,需要了解当地的市场环境,结合当地环境,进行相应的技术储备或者技术升级,否则容易出现服务中断等一些问题。举一个例子,曼谷区域内建设数据中心需要充分考虑到洪灾的潜在危险,目前服务商解决方案在周围建设防洪墙,以防止洪灾的灾害。还有东南亚部分地区特殊地理环境,无法采用传统的建设模式,需要针对当地地貌制定相应的解决方案,比如集装箱式的数据中心模式,在一些地区需要采用。

最后总结一下,东南亚市场进入建议。区域选择、业务定位、合作模式等方面。从区域定位来看,新加坡仍是东南亚数据中心投资的最优选择,在政策法规、人力资源、国际化等方面大幅领先于其他国家。但是新加坡目前处于发展成熟阶段,并且在数字经济实施过程当中也可能出现新的增长点,除了新加坡以外,在区域内其他国家企业也开始出现新的市场机会,也是我们选择的另外一个方向。从业务定位来看,新进入者应该选择业务差异较小的行业为首要切入点,获取高等级国际认证标准,加强客户信任度。最后是合作模式,与有运营商背景的企业进行合作,易获得资源事宜,中国出海客户可作为重点合作客户。

数据中心服务商在此过程中扮演一个通道的角色,能够服务于中国本土的企业在当地的投资,这样的定位是符合我们目前对于初期进入东南亚市场数据中心企业是比较好的一种合作方式。

以上内容是我们对于东南亚地区数据中心市场研究报告内容的简要解读,具体内容可以根据我们报告更加详细的了解。当然,这是我们一个标准版的报告,同时我们也会为国内企业,不仅是国内市场,也包括东南亚市场海外市场进行投资的时候我们提供相应的服务与帮助,这是我们工作的主要内容。谢谢大家!