一、中国视频云市场进入高速发展阶段

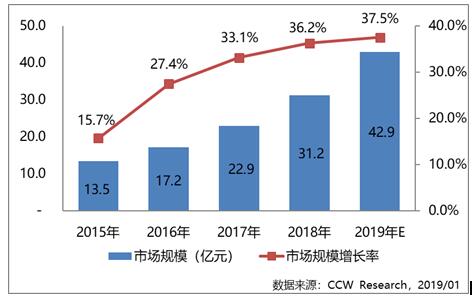

据计世资讯(CCW Research)的研究结果表明,近年来国内视频云市场保持了高速的增长势头,特别是2016年以来,视频云市场进入高速发展阶段,直播的火爆带动视频云服务需求快速增长。2018年中国视频云服务市场规模已经达到31.2亿元,同比增长36.2%。随着4K、VR等技术应用普及,将会催生出大量新的视频云应用场景。伴随着视频云深入行业发展,未来可以预见视频云市场将会拥有广阔的市场前景。

图表 1 2015~2019年视频云服务市场规模及增长

注:我们认为视频云服务市场的参与者必须能够以PaaS平台的角度为用户提供完整的视频云解决方案,而不是单一的视频SaaS功能服务。本报告将会以PaaS平台的角度进行市场描述。

二、市场逐步进入整合阶段,壁垒正在形成

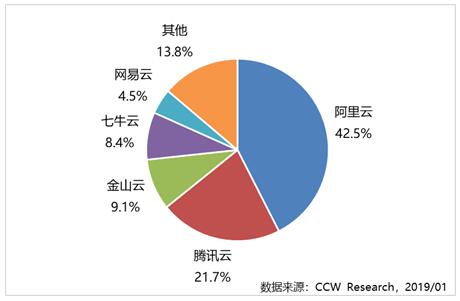

之前几年国内视频云市场呈现出百花齐放的竞争局面,涉及到公有云厂商、电信运营商、CDN提供商、视频云技术厂商等多种类型厂商参与其中,竞争逐渐呈现多元化态势。但是随着市场需求的多样化,客户越来越趋向于厂商提供从端到端全面的解决方案,而不再关注厂商的类型区别。因此市场中具备全面解决方案能力,能够提供从基础设施到直播、点播等视频处理技术以及场景化应用能力的厂商正在脱颖而出,视频云服务市场正逐步进入整合阶段。 计世资讯(CCW Research)研究表明,视频云服务市场格局已经进入整合阶段,技术能力与资源能力使得该市场的壁垒正在形成,市场集中度正在提高,头部厂商所占份额越来越大。目前市场中的总体格局正趋于稳定,公有云厂商借助基础资源的优势,开始主导视频云服务市场的发展,阿里云、腾讯云、金山、七牛云等厂商逐渐脱颖而出。

图表 2 2018年中国视频云服务市场份额

三、视频云与行业场景融合不断深入

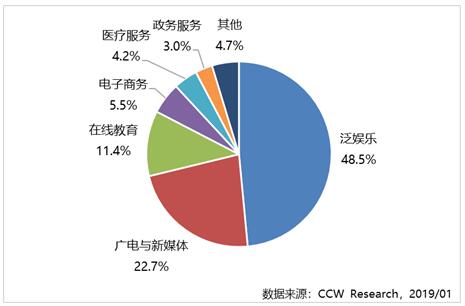

随着各行业数字化转型的深入,视频云与行业的融合发展不断加深。视频应用已开始被广泛的应用于各行业场景中。特别是在泛娱乐、新媒体等新兴市场中,视频被广泛应用, 在教育、金融、安防等行业领域中应用潜力巨大。总体而言,视频云服务与行业的融合正在不断加深,新的基于行业特点的视频应用不断涌现。不仅扩大了视频云的市场规模,而且深耕细分市场挖掘行业个性化需求,提供有针对性的增值服务,也能够帮助视频云服务提供商在行业中确立竞争优势。 根据计世资讯(CCW Research)的研究结果表明,近几年视频云服务在行业中的落地速度不断加大。泛娱乐、广电与新媒体等新兴行业依然是视频云服务的主力,占据了大部分的市场份额,但值得注意的以教育、医疗、政府为代表的传统行业市场中视频云服务的应用也在快速增长,市场份额不断提升,这也将是未来市场中重要的机会点。当前泛娱乐、广电与新媒体、在线教育三大行业市市场份额大的三个行业,合计份额达到82.6%,引领视频云服务整体市场的发展。

图表 3 2018年中国视频云服务行业市场份额

四、技术驱动市场发展

视频云服务是技术驱动型市场,云基础技术、相关视频处理技术以及应用场景融合技术相互作用,促进了市场的不断发展。以虚拟化技术、CDN以及云存储为代表的底层云基础技术为视频云服务的发展奠定了坚实的基础。底层技术的不断优化,大幅提高了视频云服务的稳定性和资源利用效率。对上层视频技术和应用场景的发展起到支撑作用。相关视频处理技术是指视频云服务中应用到的视频编码解码技术以及终端适配能力。编解码即使能够有效压缩视频的占用空间。大幅提高存储和传输的效率,同时保证压缩造成的失真尽可能小。相关编解码算法的优化是视频云服务能力好坏的关键。应用场景融合技术是指根据应用场景的不同,视频云服务厂商开发的适配相应应用场景的技术能力。比如短视频中的社交化应用、直播竞答、视频的美颜和滤镜功能以及视频的审核筛查等增值服务。这些功能的开发为视频应用带来了更广阔的发展空间。

五、全面的平台化产品技术能力和服务支撑能力变得至关重要

随着应用场景和方式的不断发展,视频云服务对于厂商的技术能力和产品稳定性要求越来越高。虽然视频云服务中各个环节相对独立,通常能够被拆分为相对独立的模块来供用户选择。但是随着视频云与行业应用的紧密结合,传统的单一领域服务已经无法满足用户的多样化需求。用户更需要能够覆盖全部环节,端到端的一站式解决方案,从而快速实现灵活可靠的视频云功能。 另外,在市场竞争日趋激烈的环境中,除了提供全面的产品能力之外,视频云服务商的支持服务能力也变得尤为重要。大部分的中小型企业由于技术能力有限,对于视频云系统缺乏有效的搭建和运维能力,因此需要厂商能够提供更全面的技术服务支持,以解决企业的技术难点,节约企业搭建视频系统的综合成本。

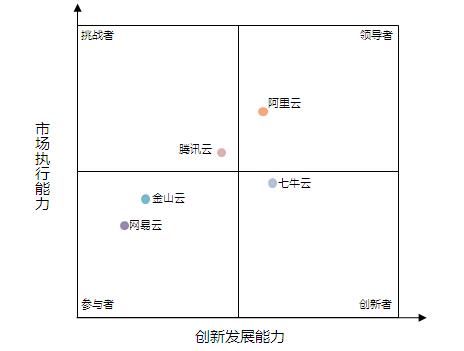

六、厂商各有特点展现不同的市场竞争力

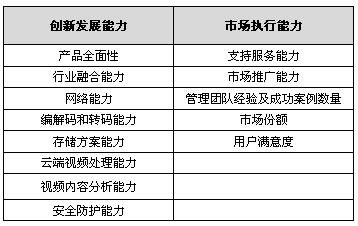

计世资讯(CCW Research)从创新发展能力和市场执行能力两个维度对市场中主要视频云服务商进行竞争力分析。具体的分析维度如下:

通过对市场中各厂商进行系统的评估,我们能够看到阿里云凭借绝对领先的市场份额和完整的产品线位居市场竞争力领导者的位置,七牛云在视频云创新方面一直走在市场前列,凭借扎实的产品能力赢得了市场的广泛认可,在市场竞争力象限中处于创新者的位置。腾讯云凭借在社交和游戏领域的服务经验,在视频领域继续巩固市场份额前列的位置,目前在市场中处于挑战者的位置。

图表 4 2018年视频云服务市场各品牌竞争力分析

七、AI、大数据以及边缘计算将在视频云发展中越来越重要

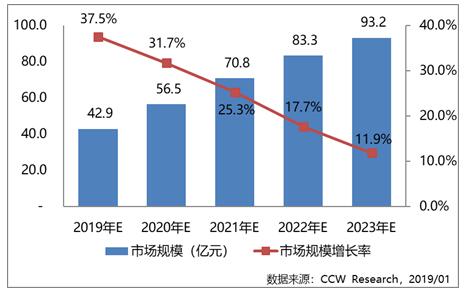

国内视频云服务将步入黄金期。预计未来5年中国视频云服务市场将保持快速增长的势头,2023年预计市场整体规模将达到93.2亿元。 图表 5 2018~2023年视频云服务市场规模预测

作为基础设施服务,当前视频云服务在上传、转码、分发、播放等基础服务方面已经足够成熟。而厂商需要不断探索新的增长服务作为增长点,这方面以大数据和AI技术为代表的新兴技术将会发挥重要的作用。AI和大数据技术将会在内容审核、内容分析以及场景化融合方面发挥重要的作用。尽管当前AI和大数据技术在视频云服务中的应用比例还比较低,相关技术和应用场景还有待继续开拓和发展。但是可以预见通过新兴技术的推动,可以有效提高视频云服务对客户的价值,扩展视频应用在行业中的发展空间。AI、大数据技术与视频云服务结合,这势必将是行业发展的重要方向,是各厂商必须投入资源推动的重要方向。 另一方面视频的种类和应用场景不断增加,视频云服务商必须面对更加复杂和繁重的资源需求和稳定性需求,其实核心的关键还是网络问题。随着边缘计算技术的不断成熟,视频云服务也将更多向边缘发展,将基础计算和存储能力分发到边缘,从而解决网络瓶颈。在流媒体分发技术方面,P2P技术因为充分利用边缘设备,从而缓解视频云服务中的高带宽成本的痛点,因而被越来越多视频云厂商运用到内容分发领域。P2P扩展性好,CDN可靠性高,P2P与CDN结合,两者取长补短,尤其适用于流量较大、热度集中且相同资源利用率高的应用场景。