近日,弗若斯特沙利文(Frost & Sullivan, 以下简称“沙利文”)发布《中国数据中心行业独立市场研究》,全面分析了当前我国数据中心行业的发展概况和未来趋势。其中,科华数据以80%的平均上架率位居中国大型零售型数据中心企业第一位。

01

数据中心市场概览:

数据中心机柜建设快速发展

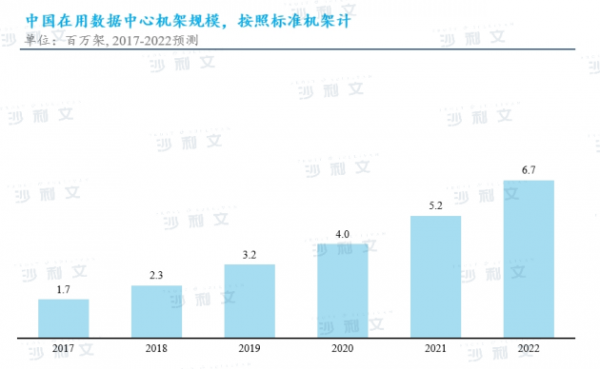

近年来,中国在发展云计算、人工智能和5G等先进技术方面取得了重大进展,算力需求逐年攀升。随着8大国家算力枢纽节点建设方案均进入深化实施阶段,全国多地掀起了新建数据中心的热潮。据统计,我国数据中心机架规模持续稳步扩张,大型以上数据中心规模增长迅速,截至到2022年底,我国在用数据中心机架规模已达670万架(按照标准机架2.5kW统计),近五年年均复合增速超过30%。

数据来源:工信部信息通信发展司,沙利文分析

02

中国数据中心行业机柜上架率概况

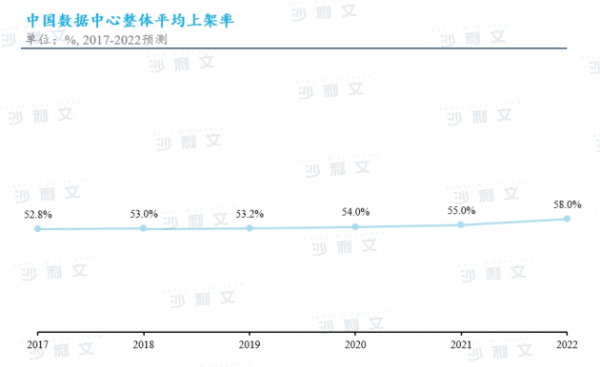

据统计,在机柜规模高速增长的同时,我国数据中心行业也面临着上架率不高的困境,并存在数据中心的供需不对等、需求不匹配、信息不通畅等问题。2022年,我国数据中心平均上架率约为58%,数据中心上架率仍有待提升。从需求侧而言,当前跨区域算力的需求并未得到充分调动;从供给侧而言,西部地区的许多机柜尚未被充分利用,未来西部地区数据中心上架率的提升将带动全国平均上架率的增长。

数据来源:工信部信息通信发展司,沙利文分析

在过去,西部网络由于IP骨干网节点和互联网节点较少、光纤光缆资源较少等原因,数据跨流域流通效率一直落后于东部经济发达地区。因此,中国数据中心行业长期处于“东热西冷”的格局,东西部数据中心上架率差异明显,华东、华北、华南地区的上架率均在65%以上,而西北和西南地区则仅分别约为30%和40%,中国算力市场地区供需失衡现状明显。

预计在未来,随着“东数西算”工程的持续推进,西部地区数据中心网络将逐步建设完善,冷存储业务、离线计算业务不断发展,中国数据中心行业机柜平均上架率将不断提升。

03

中国大型零售型数据中心企业上架率概况

由于与批发型数据中心企业以模块为单位进行批量售卖的模式相比,零售型数据中心通常以机柜为最小出租单位,因此批发型企业的上架率往往更依赖于大客户的需求规模,而零售型企业的上架率则更由自身的精细化管理及运营能力所决定。

来源:沙利文分析

目前,中国零售型第三方中立数据中心服务行业相对集中,主要头部玩家包括世纪互联、光环新网、科华数据、奥飞数据和有孚网络等,同时行业内还有众多中小规模服务商,行业竞争较为激烈。其中大部分中小规模企业的上架率相对较低,而头部零售型企业的销售能力、服务能力、运维能力等综合运营管理实力较强,平均上架率相对更高。按照2022年整体平均上架率计,科华数据是中国上架率最高的大型零售型数据中心企业,平均上架率达到80%。

04

行业领先企业概况

●科华数据

科华数据是专注提供绿色数据中心、智慧电源、清洁能源等产品及解决方案的中国领先高新技术企业,也是深圳A股上市公司。科华数据拥有超过10年以上的数据中心建设运营管理经验,具备通用托管型、大型定制化、敏捷交付型、高算力等全场景数据中心服务能力,以持续精进的产品和服务赋能千行百业数字化转型。

●光环新网

光环新网是一家数据中心及云计算服务提供商,其主营业务为互联网数据中心服务(IDC及其增值服务、云计算、互联网宽带接入服务等),为客户提供包括亚马逊云科技在内的云服务一体化解决方案。

●世纪互联

世纪互联是一家网络空间基础设施服务提供商,也是科创型数字新基建龙头企业、中国第一家美股IDC上市公司,如今已在京津冀、长三角、粤港澳等区域构建了规模化的数据中心产业集群。

●奥飞数据

奥飞数据是一家互联网云计算与大数据基础服务综合解决方案提供商,致力于构建多云多网多端数字产业生态平台,建设适应新一代网络通信技术5G的云计算大数据高速传输处理平台及全球互联互通网络。

●有孚网络

有孚网络是一家新型云计算数据中心服务提供商,致力于助力金融、教育、科研、新零售、生命科学等各行业用户向数字化、智能化、智慧化发展。