各种官方正式统计数据尚未公布,但是各地透露出来的信息已经显示,部分省市区的通信行业整体陷入负增长。最近网络公开渠道已经有未经证实的小道消息称某大象级运营商的部分省级公司开始向银行贷款发工资了。在流量业务已经成为通信行业第一大收入来源的情况下,流量能否解决运营商的营收焦虑症呢?

一、通信行业2019年的形势将会如何发展

去年年底工业和信息化部在北京召开了2019年全国工业和信息化工作会议,会议明确了有关5G商用和提速降费等多个对通信行业影响至关重要的部署。从各种公开渠道,我们尚未获知官方对2019年通信行业具体业务发展趋势的预测。不过我们可以从以下信息中来个“管中窥豹”。广东省通信管理局近日召开2019年工作会议,提出2019年行业发展目标:预计完成电信业务总量13576亿元,同比增长80%;电信业务收入1800亿元,同比增长4%;规模以上增值电信企业业务收入3364亿元,同比增长18%;固定宽带用户达3880万户,光纤接入用户达3650万户,其中50M以上用户占比达92%,100M以上用户占比达80%;IPTV用户超过2200万户、4K用户超过1900万户。

广东省的经济体量地位和经济活跃程度等均不言而喻,同样广东省通信行业在全国的地位和影响也就不言自明。通信行业的荣枯与当地经济的增速和活跃度具有非常大的密切关联性。作为全国通信行业的学霸,广东省的各项产值指标即便不是前十名,也应该高于全国平均水平。广东省通信管理局预计2019年的电信业务总量同比增长80%,电信业务收入同比增长4%。如此以来,全国的以上两个增速平均值应该低于或者至少不高于广东省的指标。另外,业务量同比增长80%能够支撑其业务收入同比增长4%的目标呢?我们可以从2018年的数据得出大体的结论。2018年1-11月份我国电信业务总量累计完成57844亿元,同比增长139.2%;同时期电信业务收入累计完成11981亿元,同比增长2.9%。很显然,2018年同比增速接近140%的业务量增长仅仅带来了同比2.9%的业务收入增长。另外,监管层已经明确2019年继续提速降费,如此以来,广东能否完成自己的预期我们不便推测,但是从全国范围来看,结合2018年的实际经验,2019年通信行业如果也靠80%的业务量增速或将很难支撑起4%的业务收入增长。

二、流量业务贡献了通信行业近一半的收入

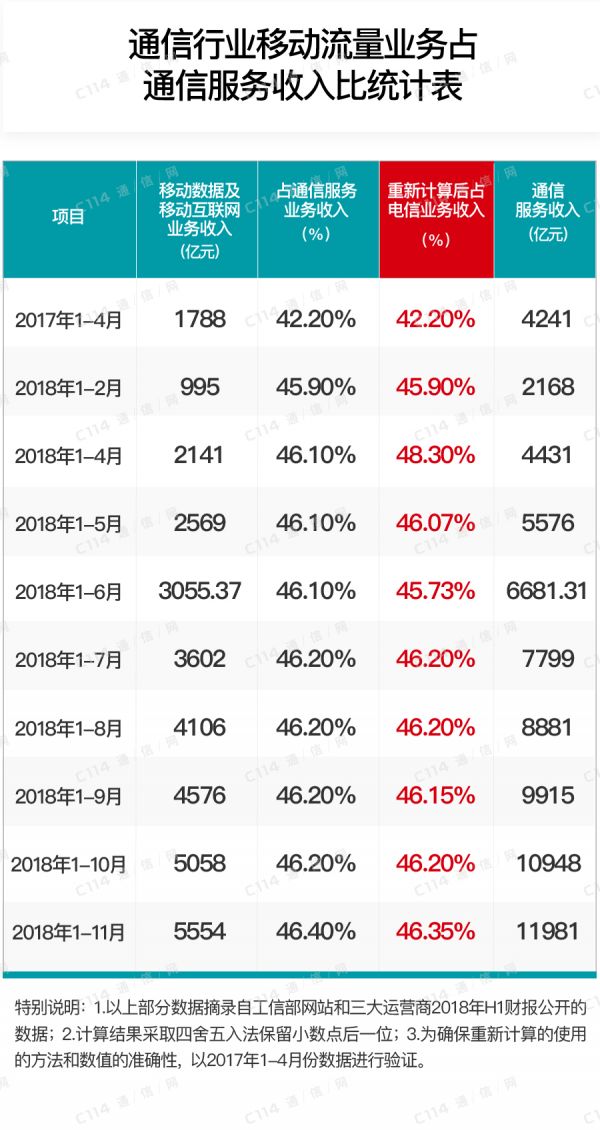

根据工业和信息化部已经发布的截至去年11月底的数据,我们可以得知,去年前11个月累计实现移动通信业务收入8417亿元,同比增长0.5%,占电信业务收入的比重为70.3%;同时期,累计完成移动数据及移动互联网业务收入5554亿元,同比增长10.5%,移动数据及移动互联网业务收入占电信业务收入的比重为46.4%,份额占比接近一半。根据上面的数据,我们还可以得知,移动数据及移动互联网业务收入占移动通信业务收入的比重为66%。概况起来,无论在通信服务收入占比当中,还是在移动通信业务收入的占比当中,流量都已经是份额贡献大的业务。

从整个行业的角度看,流量业务确实是发挥了牵一发而动全身的举足轻重作用。但是,具体到运营商各个企业中,又会有所不同。按照去年上半年公开的数据计算后得知,此时只有中国移动的流量业务收入占比超过了50%。即便中国联通和中国电信的流量业务收入占比距离一半还有非常大的距离,但是其流量业务也是各单项业务中对收入贡献大的。详细数据可以见下表。然而,流量单价的持续下降和流量业务总量的增长乏力必然会给通信行业增收带来巨大压力,其中尤为突出的就是流量占收比高的中国移动。

三、“减负”和“调整”应该成为2019年的关键词

2018年明确降费底线的提速降费监管政策虽然极大地提升了用户获得感,但是也促使了通信行业的快速降价。在“卡槽”概念影响感召下,为获得增量用户规模,三大运营商突破人口规模和自然增长率限制使劲浑身解数靠各种无底线的低价在几乎完全不考虑质量的情况下发展了大量低价值的新用户。实际上这有进一步增加运营商的负担的嫌疑,特别是对流量经营而言。运营商靠低价“刷”来的“新”用户中真正的新身份证用户占比并不高,因此除了贡献了流量使用量之外,留存度和收入贡献度是非常低的。运营商内部的分析也多次提出拉新的支出和成本并不能带来相应的收入,言下之意或已承认拉新实际上是亏本的。

根据我们的观察,运营商的多数省市级公司已经认识到了存量经营的重要性,也在积极布局存量经营。但是我们在这里还增加二条建议,那就是第一要敢于减负、敢于挤水分;第二要把从考核用户规模(包括存量规模和净增规模)转到考核业务收入,好是财务口径的业务收入。谁也不要说通信行业没有水分,挤一挤对行业健康是有好处的。把获取“水分”用户的资金节省下来,并投入到存量用户经营和新业务市场培育中。2019年将是5G商用元年,运营商面临的各种新机遇要求其必须调整之前的各种非理性行为。靠“出账收入”的花活支撑不了5G的巨大投资建设。大家可以仔细思考最近网上流传的网友提出的有关“中国联通5G投资策略”中所提到的“退2G减3G补4G缓5G”所透露的无奈。

四、“一枝独秀”需要转变成“多点开花”

在通信行业各单项业务中,毫无疑问流量发挥了“一枝独秀”的作用。但是恰恰是这种举足轻重的位置,让运营商越来越手足无措。其中大的原因就是缺少“多点开花”的接续型业务。流量、语音、宽带、短信和专线信息化业务(包括物联网)等已经成为主要的收入来源。在以上五个主要业务当中,短信保持了5%以上的正向增长;宽带和专线收入总体保持了正向增长;语音呈现了大踏步负增长,叠加用户增长的影响后真实的下降幅度或已超过15%。但是我们都知道,实际上相对于流量单价,语音单价并未出现大幅度的降低。因此,导致语音业务收入贡献如此大幅降低的原因很大程度上是运营商为追求流量而放任语音被微信等OTT业务替代。与其说是语音业务不行了,还不如说是运营商主动放弃了对语音的运营。即便如此,运营商期盼的流量在各种降价之后并未出现“薄利多销”的预期。

很明显,运营商的靠流量“一枝独秀”将会在2019年面临巨大压力,在无法为用户创造新价值的情况下,“多点开花”已经成为必然选择。让所有的支撑型业务都呈现正向增长,或许是“多点开花”中好的办法。即便不能使语音业务实现正增长,那么减小其降幅也是变相支撑了收入总体增长。流量、短信、宽带和专线等业务大概率还将维持收入正增长,所以“多点开花”就已经主要聚焦在当前收入占比依然较高的语音业务上。当然,物联网的发展现在就已经非常迅猛,也是未来重点的业务领域和现金牛,2019年需要重点支持。

面对营收大幅下降,以及十来个省市区的行业负增长,流量解决不了运营商营收增长的焦虑症。预想药到病除,运营商还需要不断调整其经营理念,并据此规划其收入路径。

相关阅读: