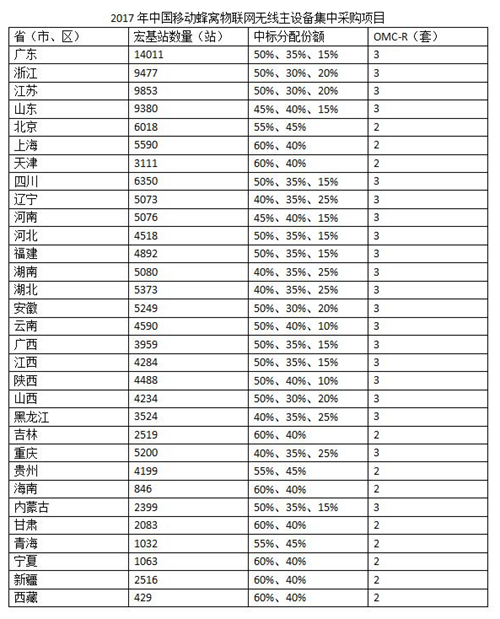

中国移动日前发布第三份物联网集采公告,这一次31个省市区分公司共集采14.6万个蜂窝物联网基站和79套蜂窝物联网无线网操作维护中心(OMC-R)。其中,广东移动、江苏移动、浙江移动集采量占据前三甲,分别集采1.4万个、9853个和9477万个基站,总计3.3万个,占此次集采总量的22.8%.

尽管中国移动物联网建设起步较晚,但是建设速度并不慢,已成为全球大的物联网连接提供商。截至目前,中国移动物联网智能连接总数超过1.5亿个,有望提前完成今年总规模2亿个连接数的建设目标。值得注意的是,中国移动还要在全国346个城市启动移动物联网建设,而且是NB-IoT和eMTC同时布网,预计年底前实现部分重点城市商用。

事实上,中国移动物联网方面的集采也是动作频频,仅今年8月就发布了5份集采公告。其中,集采111万面窄带物联网天线;集采蜂窝物联网工程无线和核心网设备设计与可行性研究,预估工程费约有395亿元。

当前,三大运营商物联网建设的重点都是主攻NB-IoT,扶持产业链,加快生态建设,并将eMTC建设提上了日程,但是发展进程各有不同。

在商用化方面,中国电信无疑是领先者。据了解,中国电信已于今年5月正式商用NB-IoT;中国联通仅在上海、北京、广州、深圳等10余座城市开通试商用,今年第三季度正式商用;而中国移动正在全国346个城市建设移动物联网,并在鹰潭启动NB-IoT试商用,计划年内实现全国范围内NB-IoT商用。

在物联网建设方面,中国移动的规模是大的。据了解,截至5月底,中国移动IoT连接数突破1.2亿,是全球大的物联网连接提供商;其次是中国联通,连接数已突破5000万个;而截至今年6月底,中国电信IoT蜂窝连接数为3000万个,较去年全年实现翻番。

在频谱使用方面,中国电信的优势较明显,中国移动和中国联通各有各的烦恼。据了解,中国电信已经完成了800MHz全网部署,建成全球覆盖广的NB-IoT网络;中国移动可以在900MHz频段上部署NB-IoT,但是由于没有LTE FDD牌照,且未来eMTC仅支持LTE FDD,显然这或许会给中移动物联网商用带来一定的影响;中国联通虽说也可以在900MHz上部署NB-IoT,但是其在900MHz上的带宽只有6MHz,不能满足网络建设需求,因此其大部分NB-IoT基站要部署在1800MHz频段上,而1800MHz频段覆盖范围比800MHz和900MHz小很多,且该频段上的NB-IoT产业链并不成熟,进而影响了中国联通NB-IoT的商用化进程。

在终端方面,中国电信和中国移动动作较频繁。据了解,中国移动早前首发4款通用模组,涵盖大中小各种尺寸;中国电信也于日前公布了12款入库模块,NB-IoT和Cat.1模块各6款。

在生态建设方面,中国电信领跑。据悉,中国电信于去年7月成立天翼物联产业联盟,目前联盟成员已达177个,其中不乏微软、霍尼韦尔等全球知名企业;中国联通于今年5月发起成立中国联通NB-IoT终端产业联盟;中国移动于今年6月成立中国移动物联网联盟,虽然成立时间最晚,但条件相当诱人,加入联盟的产业链伙伴,将得到中国移动全方位资源的支持,包括开放平台OneNET、公众物联网、内置eSIM的物联网通信芯片及消费级、工业级、车规级通信模组。

在投资上,中国电信与中国移动都加大了补贴力度。其中,中国电信将提供1亿元用以补贴重点项目,现已预配到各省分公司;提供2亿元用以补贴重点项目,集团流程现已打通;今年8月将完成首批补贴款的发放。中国移动积极投入营销资源,开展专项补贴和专项促销,对于采用中国移动物联卡作为传输通道、合约期大于1年,产品在中国移动入库的行业客户给予优惠补贴,补贴率高可达50%.在当前阶段,物联网建设才刚刚起步,无论是网络覆盖,还是产业链成熟度都有待提高,不过对运营商而言,目前布网仍是首要问题。